「大学生の就職難」=「奨学金の返済に苦しむ」という構図

日本学生支援機構の調べでは、2011年度時点での奨学金の滞納者数が35万人、滞納額は876億円まで膨れ上がっています。奨学金の滞納問題の背景には、大学生の就職難や非正規雇用の増加など雇用環境が大きく関係していることが明らかです。

文部科学省の調べでは、2013年3月卒の大学生の正社員としての就職内定率は74.5%となっており、実に大学生の4人に1人が「就職できない」「非正規雇用」という非常に厳しい状況に晒されています。

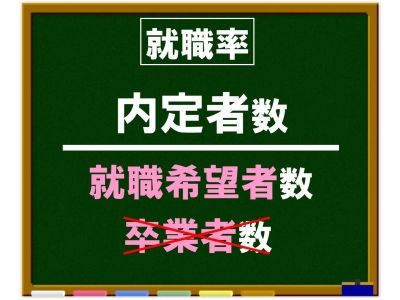

多くの大学や専門学校では、就職率〇〇%とかなり高い数字を謳っていますが、それらの数字の分母は“卒業者数”ではなく“就職希望者数”をもとにして算出しています。

進学者を除いた卒業生数を分母にして計算すると、おそらくどの大学も発表している数字よりも10%以上は低くなるのではないでしょうか。

希望を持って大学に進学したはずなのに、キチンと就職できなかったために奨学金の返済に苦しむ……

これは絶対に避けたい事態ですが、全学生に対する日本学生支援機構奨学金の利用率が4割近くなっている現在では、誰にでも起こり得る可能性があります。

奨学金を借りて進学した人は、在学中から奨学金の返済額をイメージし、借り過ぎないようにするなどしてリスクを最小限に抑えることも大切です。

では、奨学金の返済額はいくら位になるのか、具体的に見ていきましょう

奨学金の月々の返済額の目安

奨学金の月々の返済額は、借りた総額により決まります。まずは、短期大学で2年間借りた場合の返済例を見ていきましょう。

無利子の第一種奨学金であれば、毎月6000円~9000円程度の返済、有利子の第二種奨学金の利率は1.0%で計算していますが最大でも1万6000円程度の返済となっています。

この程度の金額であれば、大した負担にはならないと思いますが、4年間借りると当然返済額は大きくなります。

無利子の第一種の返済額は1万2000円~1万4000円程の範囲に収まっていますが、第二種奨学金の10万円以上を選択すると、その月々の返済額が2万円を超えてくることが判ります。

また、月々の返済額だけでなく、その返済期間も併せてイメージすることが大切です。

第二種奨学金の8万円以上を4年間借りた場合、20年という長い期間、奨学金の返済が続くことになります。

大学卒業後の20年という間には、転職や結婚、出産など、若いころよりも大きく生活環境が変わっているはずです。

続いて薬学部などに進学して、6年間借りた場合の返済額を見ていきましょう。

奨学金を6年借りた場合の返済額の目安

2006年から薬学部が6年制に移行したことなどの影響もあり、6年以上奨学金を借りる人が増えています。私立の医療系学部は、理工系よりもさらに学費が高いのでどうしても奨学金に頼らざるを得ません。

では、6年間奨学金を借りると、その返済額はどれくらい大きくなるのでしょうか。

第二種奨学金の12万円を選択すると、卒業後の月々の返済額はなんと3万9910円!

これは1.0%の利率固定方式で算出した金額ですが、仮に上限利率の3.0%で計算すると4万8446円もの返済額となります。

いくら薬剤師の平均年収が高いといっても、毎月4~5万円の返済が20年間も続くというのはかなりキツイはずです。

奨学金を借りて進学する以上は、目指す職業の給与や就職率などの情報を収集整理し、月々の返済額をイメージしながら将来設計を図る、という基本的な姿勢が大切であり、そのことに保護者が積極的に関わって欲しいと思います。

奨学金の返済シミュレーションは日本学生支援機構ホームページ上で簡単に行なうことができます。

将来について親子で話し合うためのきっかけにアクセスしてみてはいかがでしょうか。

JASSO 奨学金・返済シミュレーション

参照:http://allabout.co.jp/gm/gc/441342/

コメント